但是,当前人们普遍担心的是,如果世界金融形势近期内不能好转,会不会造成中国汽车市场进一步低迷?在去年乐观情绪支配下,人们曾预测今年产销量将突破点1000万辆大关,如果这个预测不能实现,是否意味着中国汽车市场会转入衰颓?众所周知,中国经济保持高增长的关键是要有内需、即国内市场的拉动,那么,中国汽车国内市场的前景又如何?为此,有必要从左右汽车市场的要素进行分析,即:一方面,中国的汽车市场还有多大容量,即汽车销售可能性;另一方面,中国人还有多大的购车需求和购买能力。下面做进一步分析。

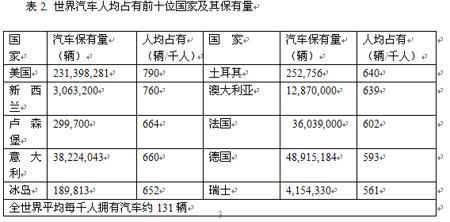

表2.为当前世界汽车保有和人均占有的情况,只列出前十位国家的数据。表3.为进入21世纪以来,中国汽车保有量与人均占有量增长的情况。比较表2.与表3.可以看出,中国的汽车人均占有量(42辆/千人),不仅与美国、法国、德国等所谓发达国家(600~700辆/千人)相去甚远,就是距世界平均水平(131辆/千人)差距也很大。这就是说,市场发展空间还很大。

从市场购买力来看,根据发达国家的经验,车价与人均GDP的比值为2~3时,汽车开始进入家庭。2006年,中国人均国民总收入达到2039美元,是轿车进入家庭的临界点(见表4)。实际上,目前中国已有多个地区的车价与人均 GDP比值越过此临界点。据统计,目前中国人均GDP超过3000美元的城市有24个,分布在珠三角、长三角、环勃海经济区,而北京、广州、上海则是最高,超过6000美元。个人资产超过20万美元的富裕阶层人口5000万人。城镇居民每百户拥有家用汽车由2002年底的0.9辆提高到2006年底的4.3辆,中国有购车能力的家庭大约为1个亿。

表4.中国人均GDP增长情况

|

年代

GDP

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

中国GDP

(亿美元)

|

14170

|

15909

|

22234

|

31024

|

35231

|

|

|

人均GDP

(美元)

|

1100

|

1230

|

1740

|

2039

|

2280

|

|

进入21世纪以来,中国汽车运输的基础条件—公路运输能力迅速改善,中国公路总里程和高速公路总里程的快速增长,使中国越居世界前列(见表5)。至2007年,我国已基本建成“五纵七横”国道主干线公路网。其技术标准是以汽车专用公路为主的高等级公路,即高速公路、一级公路和二级汽车专用公路。这个主干线系统是全国综合运输大通道的组成部分,具有比较完善的安全保障、通信和综合管理服务体系。国道主干线连接了首都北京与各省会和所有100万以上人口的特大城市及绝大部分50万以上人口的城市。

表5. 近年中国公路和高速公路总里程增长势态

|

年 代

|

公路总里程

(万公里)

|

高速公路

(万公里)

|

汽车保有量

(万辆)

|

|

2000

|

140

|

1.16

|

1608.9

|

|

2004

|

187

|

3.43

|

2693.7

|

|

2005

|

193.7

|

4.10

|

3160

|

|

2006

|

345.7

|

4.54

|

3885

|

|

2007

|

357

|

5.36

|

5697

|

|

|

|

|

|

|

2010指标

|

230

|

6.50

|

5500

|

“五干线网的布局是:“五纵”包括:同江-三亚(5,200公里)、北京-福州(2,500公里)、北京-珠海(2,400公里)、二连浩特-河口(3,600公里)、重庆-湛江(1,314公里)。“七横”包括:绥芬河-满洲里(1,300公里)、丹东-拉萨(4,600公里)、青岛-银川(4,400公里)、连云港霍尔果斯(4,400公里)、上海-成都(2,500公里)、上海-瑞丽(2,500公里)、衡阳-昆明(2,000公里)。道路是为汽车服务的。“五纵七横”国道主干线的建成,产生了一种所谓“公路网络效应”,即是在众多汽车消费家庭中,唤起“驾车上高速”的热情,进而产生链式反应,催化出更多的“前景用户”,已经、并将进一步刺激汽车大规模进入家庭,稳定汽车的市场销售。-

纵七横” 高速公路

在2008年10月北京召开的“中国汽车市场影响因素研讨会”上,相当多的专家学者认为,中国至少有1亿家庭有购车能力而大部分尚未购车,需求仍然存在,“前景用户”的购车能力未被削弱。2006年至2008年汽车产销增幅回落,是汽车产销基数逐年增大后的正常现象,也是理性的回归,两位数或接进两位数的增长均属快速增长。中国汽车市场不会转入衰颓,而是进入良性增长。 |